ダイケンバイオメディカル「GABA&セサミン」の使用感をレビュー!飲みやすさや購入場所を解説

ashika1221

あしかブログ

こんにちは。あしかです。

子育て中の皆さんはどのように教育資金を貯めていますか?

学資保険や預金、NISAなど、様々な貯め方が家庭の数だけありますよね。

そもそも子供がどのような進路に進みたいのか、また子供は何がしたいのか、なんてまだまだ先にならないとわからないことですが

教育資金は十数年かけて備えていかなければならないものではあります。

どのくらいのお金が必要になるのか、どのような備え方があるのか

私たちが調査した内容を共有し、それを踏まえて私たちの家庭ではどのように備えていくかについて、私たちの考え方を共有していきたいと思います!

すべて国公立の場合とすべて私立の場合(文系大学想定)

すべて国公立の場合で約1000万円。すべて私立の場合で約2400万円になるそうです。

教育資金の中でも最も多くの割合を占めるのが、大学の教育費ではないでしょうか。

大学の教育費は文系か理系、さらに医療系なのかによって費用は結構変わってきます。

さらに自宅から通うのか、一人暮らしをするかによっても大きく費用は変わります。

| 国公立 | 約282万円 |

| 私立(文系) | 約448万円 |

| 私立(理系) | 約595万円 |

| 私立(医系) | 約1674万円 |

※一人暮らしに1ヶ月8万円かかると仮定

| 国公立 | 約666万円 |

| 私立(文系) | 約832万円 |

| 私立(理系) | 約979万円 |

| 私立(医系) | 約2058万円 |

教育資金の備え方の手法は主に3つあります。

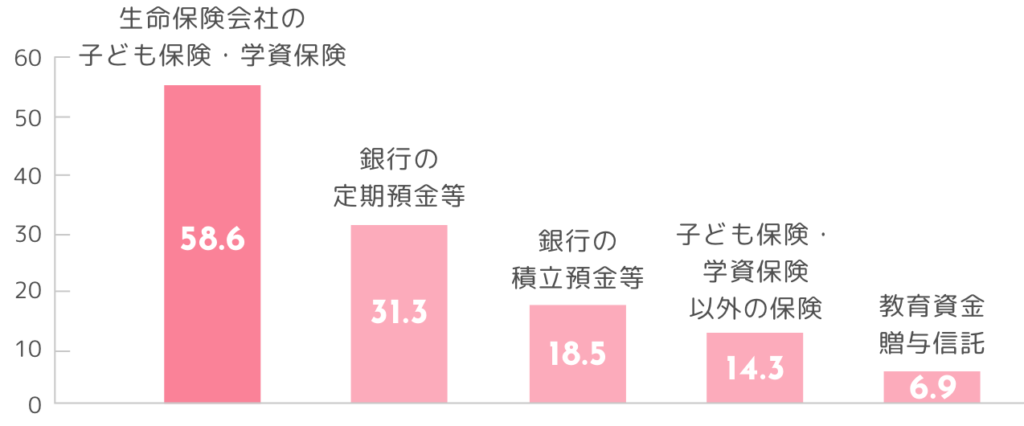

エフピー教育出版「令和3年 サラリーマン世帯(20~59歳)生活意識調査」によると上記の結果になりました。

3年経ちどれほど変化しているかはわかりませんが、個人的には学資保険がこれほど人気だとは思っていませんでした。

結論から言うと、投資信託(NISA)で教育資金を備えます。

金融商品の1つ。投資家から集めた資金を1つにまとめ、運用の専門家が分散投資をして、得られた利益を投資家に分配する金融商品のことを言います。

制度の1つ。毎年一定額までの投資で得られた利益が非課税になる少額投資非課税制度です。

2024年1月から新NISAが始まり、非課税保有限度額が最大1,800万円まで広がり、配当金や売却益は無期限で非課税になりました。

投資には複利の効果が効きます。利益が利益を生むという仕組みが高いリターンを得られる重要な役割となっています。

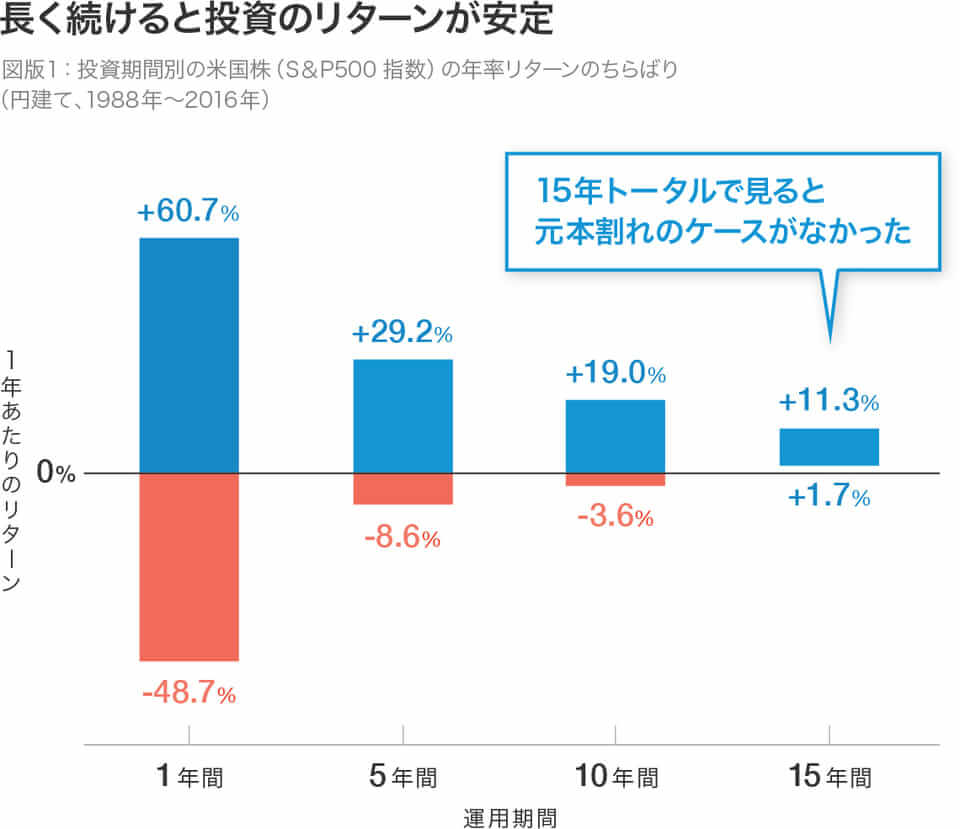

ちなみに私が投資している「emaxis slim全世界株式」は過去30年の利回りは8.7%にもなっているようです。

また短期では利回りの上下が激しいですが、15年以上の投資では、元本割れのケースがなかったという調査結果も出ています。

※S&P500に1988年〜2016年に投資した場合の結果

投資であるため、元本割れのリスクはゼロではありません。

投資を始めてすぐコロナのような世界的な不況に陥ってしまったり、子供がいざ大学入学という時期に不況に陥ってしまったり。

最悪のケースも考えた上で投資を行うべきだと思います。

運用の専門家に資金の運用を任せるため、運用している人たちへのコストはもちろんかかります。

これは学資保険などでもかかってくる費用ではあると思います。

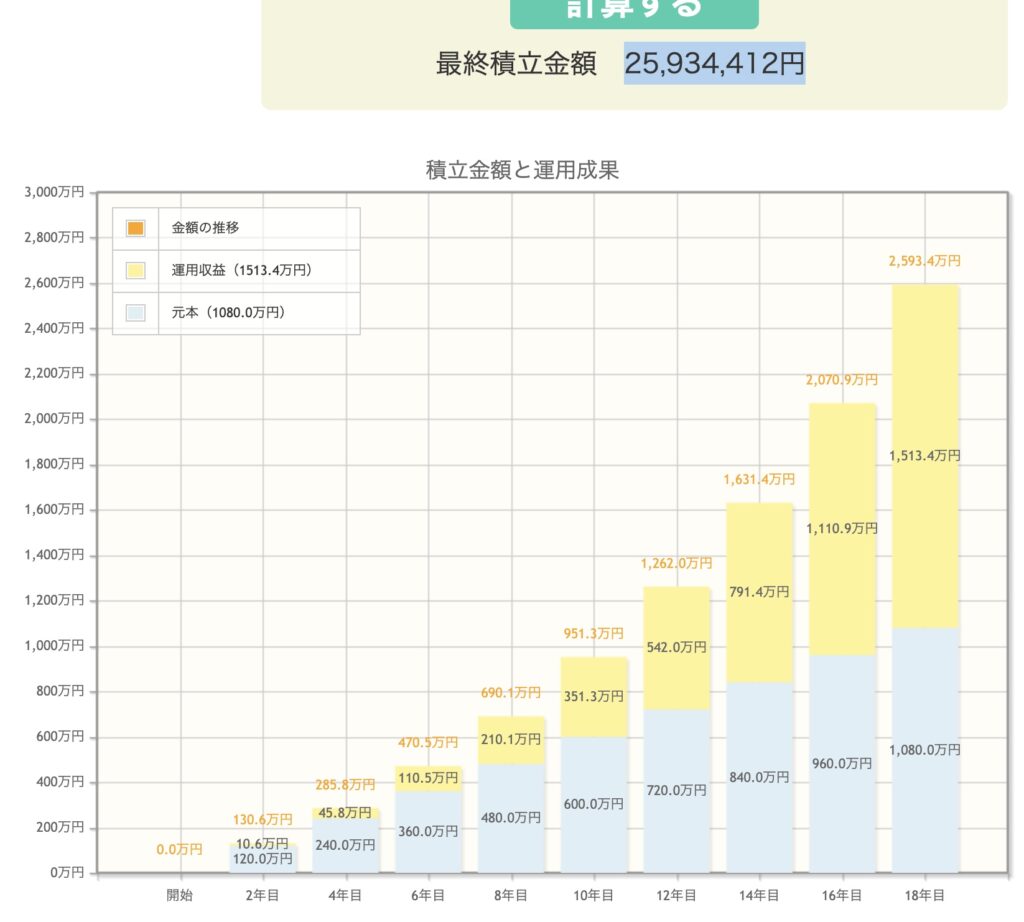

毎月5万円ずつ積み立てています。内訳としては

パパ3万+ママ5千+児童手当1.5万→計5万円

これを預金で貯めるとしても、18年間で1080万円(金利は計算していません)になります。

前文にも記載していますが「emaxis slim全世界株式」に投資しており、過去30年の利回りは8.7%

※参考文献:【シミュレーション】全世界株式の平均利回りは?10年・20年・30年で調査 いろはにマネー

年利8.7%として毎月5万円。18年間積み立てると↓

なんと、2500万円オーバー、、本当に?って思いますよね。

これが複利の力かって感じです。

ただし、過去の数字とはいえ、8.7%は利回りが高すぎるのではないかと思い

年利4%でも計算してみました。

それでも、1500万円。

これだけあれば、私立理系でも奨学金を借りずにいかせることができそうではありませんか?

これだけシュミレーションしても、本当にこんな上手くいくのか?と考えてしまいます。

「始まったばかりだが本当にこの金額を毎月積立続けられるのか」

「子供の教育資金ばかりで自分の老後資金はどうしようか」など

不安なことは考えれば考えるほど出てきます。

今回の記事は大学資金をメインで想定しているため、保育園〜高校まではどうするのか、学習塾に通わせるかなどでさらに教育資金は変動してくると思います。

その点も踏まえて今後検討していかなければならないと考えています。

また、投資で増えることを期待しているばかりではなく、投資に回せるお金を増やすために自分の稼ぐ力も伸ばしていかないと、、と思っています。

あしか家では、投資信託(NISA)で教育資金を備えており、emaxis slim全世界株式を毎月5万円積み立てています。

シュミレーション通りにいくかは本当に運の要素もあると思います。

普通にいけば大丈夫だと思っていますが、数年前のコロナショックのようなことが起きないとは限りません。

最悪なケースを想定した上での策も今後考えていこうと思います。

教育資金の貯め方として、投資信託を選択しましたが、学資保険や預金で備える方もいらっしゃると思います。

結局、その時になってみないと正解はわからないかもしれませんが、自分たちが後悔しない選択をするための参考になれば幸いです。